Entender la psicología del dinero es mucho más rentable a largo plazo que ser un genio de las matemáticas o un bróker de Wall Street. ¿Alguna vez has sentido que tu cuenta bancaria tiene un agujero invisible? Cobras, pagas las facturas, y de repente, a día 15, te preguntas angustiado: «¿Dónde demonios se ha ido mi sueldo?». No es que seas malo gestionando, ni que te falte inteligencia. El problema real es que nos han enseñado a ganar dinero, pero nadie nos enseñó cómo relacionarnos emocionalmente con él.

En España, hablar de dinero sigue siendo un tabú enorme, casi de mala educación. Preferimos contar nuestras intimidades de alcoba antes que confesar cuánto ganamos o cuánto debemos. Y ese silencio es el caldo de cultivo perfecto para la ansiedad financiera. Hoy no vamos a hablar de complejos algoritmos de bolsa, ni de criptomonedas volátiles, ni de fórmulas mágicas. Hoy vamos a volver a lo esencial: a una libreta, un bolígrafo y una taza de café. Hoy vamos a descubrir cómo la psicología del dinero, unida al antiguo método japonés Kakebo, puede ser el primer paso para sanar tu bolsillo y, de paso, recuperar tu paz mental.

El Cerebro Reptiliano y la Tarjeta de Crédito

Antes de abrir la libreta, tenemos que abrir la mente y entender por qué fallamos. La economía clásica nos dice que los humanos somos seres racionales que tomamos decisiones lógicas para maximizar nuestro beneficio. ¡Ja! Si eso fuera cierto, nadie fumaría, todos iríamos al gimnasio tres veces por semana y nadie compraría cosas que no necesita a plazos con intereses abusivos.

La realidad, y lo que nos enseña la psicología del dinero, es que el 90% de nuestras decisiones de compra son puramente emocionales. Compramos por aburrimiento (scrolleando en Amazon a las 11 de la noche), por estatus (para impresionar al vecino), por tristeza («me lo merezco porque tuve un mal día en la oficina») o por euforia momentánea. El gasto es, a menudo, un regulador emocional. Si no entiendes qué emoción dispara tu tarjeta, ningún presupuesto en Excel te salvará.

Aquí es donde entra la sabiduría oriental. Mientras Occidente busca apps que lo automaticen todo para que no tengas que «pensar» ni «sentir» el gasto, Japón nos dice lo contrario: «Detente. Mira. Escribe. Siente».

Kakebo: El Arte de Mirar al Dinero a los Ojos

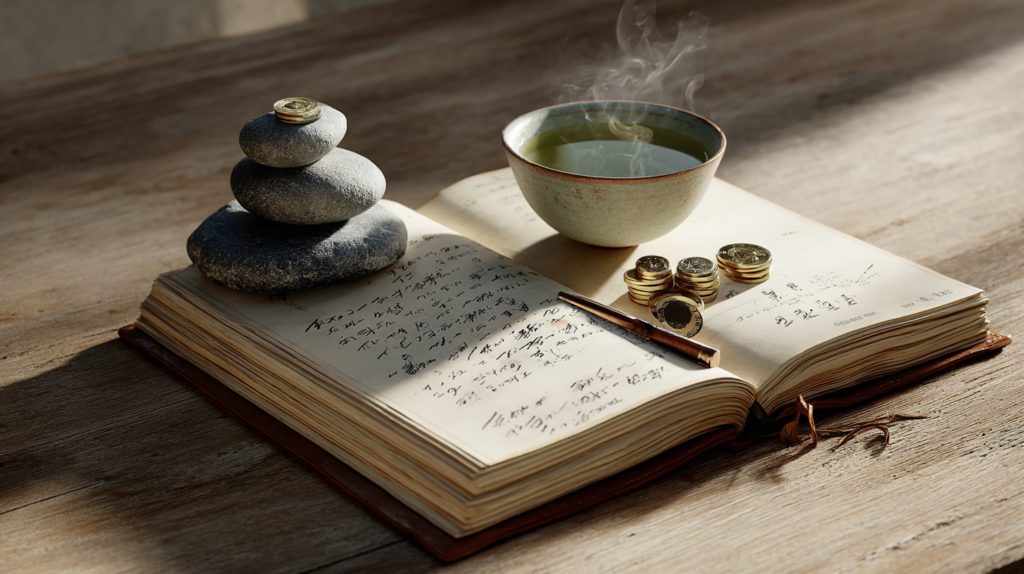

El Kakebo (pronunciado «kah-keh-boh») no es solo un libro de cuentas domésticas inventado en 1904 por la periodista Motoko Hani; es una herramienta de mindfulness financiero. Vivimos en un mundo donde pagamos con el reloj, con el móvil o con tarjetas contactless. El dinero físico ha desaparecido y, con él, el «dolor de pagar». Y cuando el dolor desaparece, el gasto se dispara sin control.

La magia del Kakebo reside en lo analógico. Al obligarte a escribir a mano cada gasto, reconectas tu cerebro con la realidad de tus finanzas. Es un principio básico de la psicología del dinero: la escritura manual activa áreas del cerebro relacionadas con la memoria y la consciencia que el tecleo digital no toca.

Las 4 Preguntas Cardinales

Para aplicar este método y empezar a dominar tu economía doméstica, debes sentarte al principio de cada mes y plantearte cuatro cuestiones. No vale responder con monosílabos; sé honesto contigo mismo:

- ¿Cuánto dinero tengo disponible? (Ingresos reales, netos. Sin contar lo que «podría» llegar).

- ¿Cuánto me gustaría ahorrar? (Fíjate una meta realista antes de empezar a gastar, no ahorres lo que «sobre» al final, porque nunca sobra nada).

- ¿Cuánto dinero voy a gastar? (Aquí categorizas: Supervivencia, Ocio, Cultura, Extras).

- ¿Cómo puedo mejorar? (Esta es la clave. Es la reflexión mensual sobre tus errores y aciertos).

Parece simple, casi infantil. Pero te aseguro que la primera vez que tengas que escribir a mano que te gastaste 80 euros en una cena que ni siquiera disfrutaste, algo hará «clic» en tu cabeza. Ese «clic» es la consciencia despertando.

Clasificar para No Naufragar

El error número uno al intentar ahorrar es meterlo todo en el mismo saco. «Gasto mucho». Vale, ¿pero en qué? El método propone dividir tus salidas de dinero en cuatro pilares fundamentales. Al hacerlo, descubrirás patrones de conducta que desconocías y entenderás mejor tu propia psicología del dinero.

- Supervivencia: Lo intocable. Alquiler o hipoteca, luz, agua, comida del supermercado (no restaurantes), transporte y medicinas. Si esto supera el 50-60% de tus ingresos, tenemos un problema estructural, no de conducta.

- Ocio y Vicio: Cervezas, cenas fuera, tabaco, compras impulsivas de ropa, suscripciones que no usas. Aquí es donde vive el «dinero emocional». No se trata de eliminarlo (la vida hay que vivirla), sino de ponerle un techo presupuestario.

- Cultura: Libros, cine, teatro, museos, cursos de formación. Para los japoneses, esto es alimento para el alma y no debería recortarse a la ligera, pues es lo que te hace crecer.

- Extras: Imprevistos. La avería del coche, el regalo de boda, la derrama de la comunidad de vecinos.

Al ver estas categorías plasmadas en papel, dejas de decir «no llego a fin de mes» y empiezas a decir «estoy gastando un 30% en Ocio, y eso es insostenible». Has pasado de víctima a gestor.

Del Ahorro a la Inversión: El Cambio de Identidad

Dominar el Kakebo y sanar tu psicología del dinero te llevará inevitablemente a tener un excedente a fin de mes. ¿Qué haces con él? Si lo dejas muerto en la cuenta corriente, la inflación (ese impuesto silencioso que sube cada año) se lo comerá poco a poco. Tu dinero valdrá menos cada día.

Aquí es donde damos el salto de «ahorrador» a «inversor». Y no, no necesitas ser un experto financiero. En España, el miedo a la inversión es paralizante, heredado de crisis pasadas y preferentes bancarias. Pero hoy en día, la inacción es el mayor riesgo.

Empieza por construir tu Colchón de Tranquilidad. Calcula cuánto necesitas para vivir 6 meses sin ingresos. Ese dinero no se toca; es lo que te permite dormir bien por las noches y lo que te da la libertad de decir «no» a un jefe tóxico. Una vez tengas eso, el resto debe trabajar para ti. Fondos indexados, roboadvisors o inmuebles; elige tu vehículo, pero no dejes el motor parado.

El Minimalismo Financiero

Al final, sanar tu relación con las finanzas suele llevarte al minimalismo. No el minimalismo de vivir en una habitación blanca con una sola silla, sino el de eliminar el ruido para valorar lo esencial.

Te darás cuenta de que muchas de tus compras eran intentos de llenar vacíos que no se llenan con cosas. Descubrirás que invitar a cenar a tus amigos a casa (Gasto: Supervivencia + cariño) te llena más que salir al restaurante de moda (Gasto: Ocio + estatus).

La verdadera riqueza no es tener millones en el banco, es tener el control total de tu tiempo y de tus decisiones. El dinero es solo la herramienta, la gasolina. Tú eres el conductor. Y ahora, gracias a un simple cuaderno y un cambio de mentalidad, tienes el mapa.

¿Por Qué Empezar Hoy?

Porque el interés compuesto es la fuerza más poderosa del universo, según Einstein. Y funciona tanto para el dinero como para los hábitos. Un pequeño cambio en tu psicología del dinero hoy, un pequeño hábito de anotar tus gastos esta noche, se compondrá a lo largo de los años hasta crear una realidad financiera totalmente distinta para tu «yo» del futuro.

No esperes a enero. No esperes a que te suban el sueldo. La abundancia empieza en la mente y se manifiesta en la libreta. Coge un bolígrafo. Tu nueva vida financiera empieza con el próximo trazo.

📚 La Biblioteca de la Riqueza Consciente: 5 Lecturas Esenciales

Para cambiar tu bolsillo, primero debes cambiar tu biblioteca. Esta selección de 5 libros es la hoja de ruta perfecta para complementar lo aprendido y profundizar en la mentalidad de abundancia.

1. «Kakebo: El arte japonés de ahorrar dinero» de Fumiko Chiba El manual original y práctico. Es literalemente el cuaderno de trabajo que necesitas para empezar a aplicar el método mañana mismo. Es interactivo, sencillo y brutalmente efectivo para poner orden en el caos.

2. «La Psicología del Dinero» de Morgan Housel Posiblemente el mejor libro de finanzas de la última década. Housel explica por qué comportarse bien con el dinero tiene poco que ver con lo inteligente que seas y mucho con cómo te comportas. Imprescindible para entender tus propios sesgos.

3. «El Código del Dinero» de Raimon Samsó Un clásico español. Samsó te da una bofetada de realidad sobre por qué el empleo tradicional ya no es seguro y cómo debes reprogramar tu mente para la nueva economía. Motivación pura con estrategia local.

4. «Padre Rico, Padre Pobre» de Robert Kiyosaki El libro que lo inició todo para millones de personas. Aunque algunos conceptos son agresivos, la distinción que hace entre «activo» y «pasivo» es la lección más valiosa que aprenderás jamás sobre finanzas.

5. «Independízate de Papá Estado» de Carlos Galán Si vives en España, este libro es obligatorio. Explica de forma divertidísima y clara cómo funciona el sistema de pensiones (y por qué no debes confiar en él) y te enseña a invertir en fondos indexados de forma automática. Es el «manual de instrucciones» del inversor español sensato.

Nota: Esta selección contiene enlaces de afiliados. Comprando a través de ellos, apoyas nuestro trabajo y nos invitas a un café virtual ☕. ¡Gracias!

Esto también te puede interesar: